サマンサタバサをDCF法でざっくりバリュエーション(平成29年2月期 第2四半期決算短信まで)

投稿したnoteの一部分。

サマンサタバサをDCF法でざっくりバリュエーション(平成29年2月期 第2四半期決算短信まで)|DCF法でざっくり一株あたりの株主価値を把握するノート|note

----------------------------------------------------------------------------------------

今回はサマンサタバサをバリュエーションします。

ちなみにトップの画像は、ミランダ・カーというモデルですが、サマンサタバサのイメージキャラクターになっています。婚約者はスナップの創業者エヴァン・スピーゲルです。

●会社概要

サマンサタバサは、バッグ・ジュエリー・アパレル・ゴルフ用品などを企画・製造・販売している会社です。メインはバッグです。ヒルトン姉妹など有名セレブをモデルに採用する手法で成長してきました。

創業当初は、バッグのみだったと思いますが、近年はM&Aや新規事業の立ち上げで多少ラインナップが広がっています。

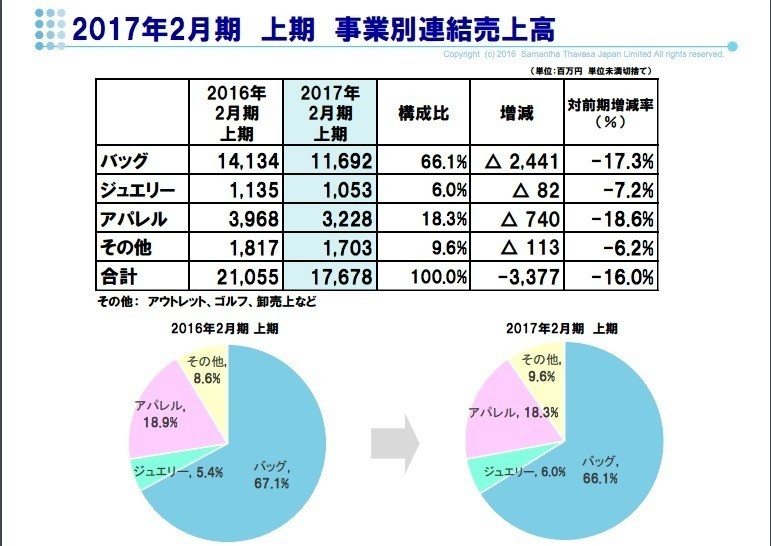

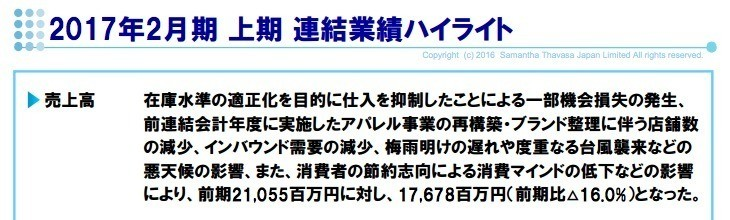

バッグの売上が、前年度比−17.3%は大きいですね。今年度は全体的に不調のようです。

説明資料には上記の説明がありました。売上が下がった原因のうち、何が大きかったのかはわかりませんね。インバウンド需要が減少したのが大きいのでしょうか?

10年程前の私のイメージでは、サマンサタバサは一時期の流行りだけで、いずれ廃れるだろうと思っていたのですが、今年度は業績は下がっているものの、未だに引き続きブランドとして一定のポジションを獲得しているように感じます。

バッグ以外の分野で柱になる分野を作るのも当面の課題でしょう。

●DCF法を行う準備

2012年2月期〜2016年2月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

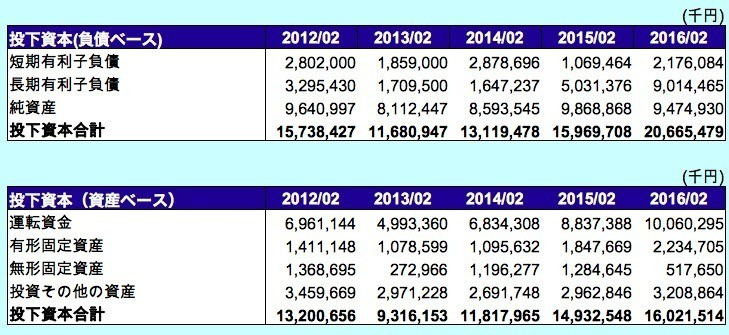

●投下資本

・短期有利子負債:短期借入金 + 1年以内に返済予定の長期借入金

・長期有利子負債:長期借入金

・運転資金:受取手形及び売掛金 + 商品及び製品 + 仕掛品 + 原材料及び貯蔵品 − 支払手形及び買掛金

負債ベースの投下資本の方が、40億円ほど大きいです。借入が大きいですね。2016年2月期110億円で、手元のキャッシュは56億円でした。長期借入金を2015年度に46億円、2016年度に68億6000万円借り入れています。無借金が良いわけでもないので何とも言えませんが、これが最適な資本構成なのかどうかも、2016年度の営業CFがマイナスなことを考えると微妙な感じがします。一時的に、借入が増えてしまったのかもしれません。ただし、長期借入金の金利は、0.25%前後と低く、なかなか良い調達だったとも言えるかもしれません。

●資本コスト

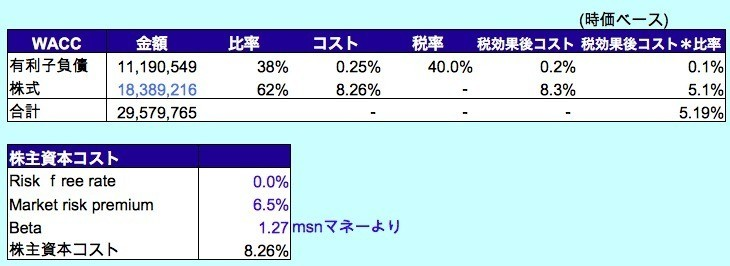

株式の時価総額は、2016/12/16の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはMSNマネーから参照して1.27としました。

・上記からCAPMの公式より、株主資本コストを8.26%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.27)×リスクプレミアム(6.5%)=8.26%

・有利子負債コストは、有価証券報告書に

短期借入金:5.584% 173,660千円

長期借入金:0.256% 2,002,424千円 0.245% 9,014,465千円

と記載されており、簡易的に0.25%としました。

・税率は、簡易的に40%とします。

そして、2016年2月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rD = 負債コストrE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

8.26% × 18,389,216千円 ÷ (11,190,549千円 + 18,389,216千円) + 0.25% × (1-40.0%) ×11,190,549千円÷ (11,190,549千円 + 18,389,216千円) = 5.19%

続きはnoteで。

サマンサタバサをDCF法でざっくりバリュエーション(平成29年2月期 第2四半期決算短信まで)|DCF法でざっくり一株あたりの株主価値を把握するノート|note